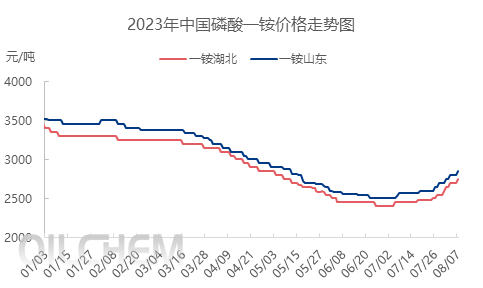

8月刚过一周,国内 磷酸一铵市场价格依旧维持上行走势,目前湖北55粉出厂2750-2800元/吨,较月初上调100-150元/吨附近,涨幅约4.72%。近期内销市场炒涨气氛依旧较浓,成本持续提升下,工厂仍多难以出价,而且待发量大,仍多暂停接单,市场供应趋紧;国际行情继续向好,询单增多,价格抬涨。国内外行情利好支撑,磷酸一铵市场整体走势依旧看涨。

一、国内市场

近期各原料价格不断调涨,7月25日至8月6日,长江港 硫磺价格上调170元/吨,湖北合成氨出厂价上调500元/吨,湖北硫酸送到价上调85元/吨,磷酸一铵湖北工厂硫磺制酸成本涨幅超过140元/吨,虽然近期硫磺、合成氨价格小幅下滑,但占比最大的磷矿石涨声较强,成本难以锁定,价格难出,所以工厂多处暂停报价、暂停接单中,少量高价限量接单,主执行前期预收订单发货,今日个别大厂出新价,55粉现汇出厂2750-2800元/吨,与前期预期基本相符,不过2750元/吨的价格较预期价位略低。贸易商手中持有货源减少,剩余货源较为惜售,整体市场呈现相对“供应趋紧”状态,随着工厂新价的陆续出台,采购需求将继续跟进。

二、国际行情

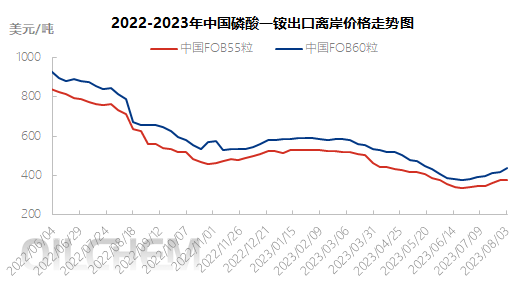

6月中下旬开始,磷酸一铵出口价格出现连续上扬,截止上周五,11-44粒370-385美元/吨FOB中国,10-50粒427-446美元/吨FOB中国,分别较年内最低价上调40美元/吨、59美元/吨。农作物可承受性比率的提高刺激了美国和巴西的一些需求,美国由于库存较低,供应紧张,需求增加,利好磷酸一铵涨价;巴西市场在9-10月大豆播种开始前进口时间的缩短,对磷酸一铵现货需求回升。

在巴西需求的推动下,拉美地区的磷酸一铵价格持续上扬,而与此同时阿根廷和巴拉圭的采购也出现;美国磷酸一铵供应紧张,也推动了苏伊士以西磷酸一铵价格进一步上涨;另外氨气合同上涨也是成本的助推,南非国内磷酸一铵的购买需求强劲。随着国际市场需求的提升,磷酸一铵出口价格持续上扬。

全球磷酸一铵市场的交易活跃度和市场价格走势,主要由巴西市场对磷酸一铵的购买力决定;2020年以后,巴西市场磷酸一铵进口量超过400万吨,2023年上半年巴西进口磷酸一铵量也往年的一半附近,从目前种植季节情况开看,巴西集中用肥时间在9月份前后,因此补货操作频繁,价格持续上扬。

国际市场需求及价扬的推动,助力国内市场行情的继续上移,秋销旺季下的刚需备货以及冬储需求的衔接预期,另外原料磷矿石看涨下的情绪带动,使得磷酸一铵新单出厂价格仍在推高,短期内仍将维持高位运行。

您当前的位置:

您当前的位置: