2023年上半年,国际局势波谲云诡、经济环境复杂严峻,大宗商品普遍经历了涨后回落的走势,磷酸一铵行业受外围环境冲击、国内上游原料持续走跌,需求持续低迷影响下,市场心态受挫,行业产能利用率一度降至历史最低水平,价格也是一路下滑,较年初跌幅超过1000元/吨。

一、价格走势

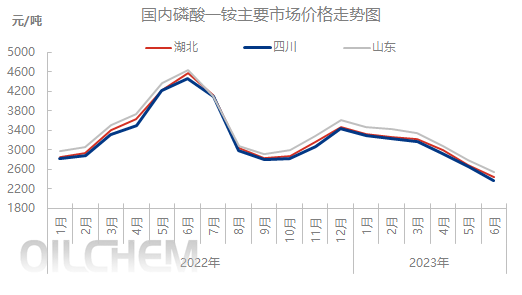

2023年上半年,国内磷酸一铵呈现持续下调走势,半年末,湖北55粉主流出厂价2400元/吨附近,较年初降1050元/吨,降幅30.43%;较去年同期低2100元/吨,同比降幅46.67%。农历春节过后,原料硫磺价格持续走跌,市场心态受挫,打乱下游采购节奏,业者对东北市场对磷酸一铵的补货预期始终未出现,虽然3月上旬,受原料磷矿石、合成氨价格居高上扬支撑,以及随后春季肥收尾前的原料急需,磷酸一铵成交重心小幅上行。但随着行情的结束,夏季肥进展持续缓慢,内需不振、国际价位不断走低,加之原料磷矿石接连下跌,市场看空心态加剧,磷酸一铵价格持续走跌。

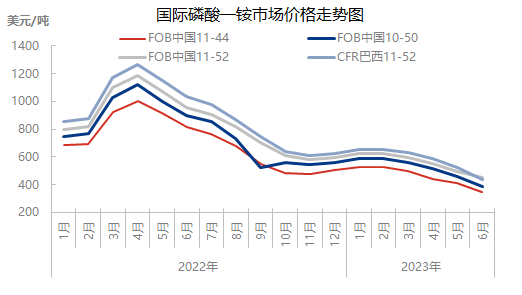

2023年上半年,国际磷酸一铵价格持续下行,FOB中国市场年初报价在530美元/吨,半年度末价格在337美元/吨附近,较年初下跌193美元/吨,跌幅36.42%;较去年同期下降457美元/吨,同比降幅57.56%。上半年国际经济大环境影响下,主要进口国磷酸一铵采购积极性减弱,加之国外工厂装置运行恢复,低成本及运输优势下,冲击中国出口价格,磷酸一铵出口离岸价格不断走低。

二、供应方面

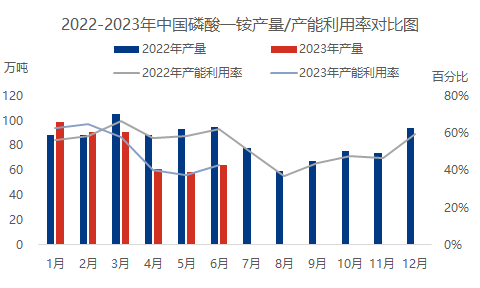

2023年上半年我国磷酸一铵装置产量约为464万吨,同比-16.85%。上半年平均产能利用率为50.88%,同比-8.8%。下游复合肥需求不及预期,终端备货推后,新单跟进推迟,磷酸一铵工厂库存不断增压,然价格持续下滑,工厂高成本压力下,利润不断挤压,只能降低装置开工负荷,产量降幅明显。

三、消费方面

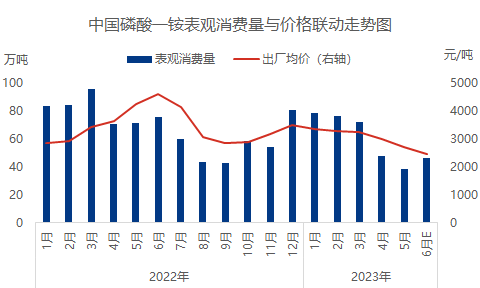

2023年上半年,国内磷酸一铵表观消费量均值约46.23万吨,环比增21.66%,同比降38.39%。出口法检政策放宽,预计上半年出口量环比小幅下降2.75%,同比增幅15.22%;产量环比小幅提升3.57%,同比降幅-16.85%;而进口微量,可以忽略不计。综合来看,磷酸一铵表观消费量环比提升,同比降幅相对较大。

四、出口方面

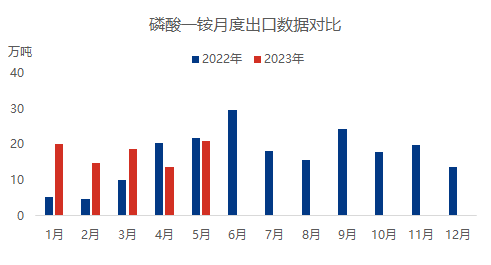

2023年上半年我国磷酸一铵出口数据增幅较大;1-5月出口总量约87.78万吨,同比增幅40.83%,预估1-6月出口量超过100万吨,同比增幅接近15%。农历春节前,部分磷酸一铵工厂接出口订单,节后发运,以及随着出口法检时间的缩短,出口量同比增幅较为明显。

五、下半年预测

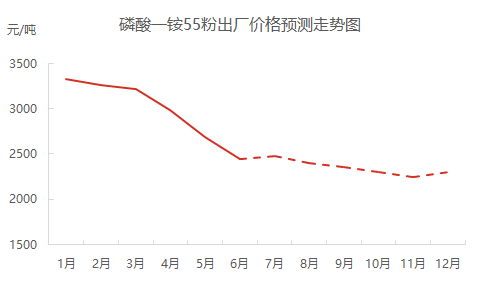

2023年下半年,磷酸一铵价格或将呈现先涨后降再反弹趋势。秋季高磷肥市场,下游复合肥工厂原料库存低位,需求跟进,价格试探性上扬,但磷酸一铵行业利用率也在同步提升,供应逐步增加,下游对涨价后的原料采购趋缓,价格涨后再次下滑,逐步见底后,四季度随着冬储市场的启动,价格或出现小幅回调,但幅度有限,后期仍需具体关注国内外需求的变动。(来源:隆众资讯)

您当前的位置:

您当前的位置: